Þróun eignamarkaða og verðbólga

Helstu áskoranir á árinu 2022 voru meðal annars erfiðar markaðsaðstæður en lækkanir hafa verið á innlendum og erlendum verðbréfamörkuðum á sama tíma og vextir hafa almennt farið hækkandi innanlands og erlendis. Þetta hefur haft neikvæð áhrif á eignasöfn sjóðsins. Því til viðbótar hefur verðbólga aukist og var 9,6% árinu. Lækkanir á eignamörkuðum og mikil verðbólga hefur haft umtalsverð neikvæð áhrif á tryggingafræðilega stöðu sjóðsins enda hefur hún breyst frá því að vera 3,5% í árslok 2021 í það að vera –5,6% í árs lok 2022. Sjá nánari umfjöllun um eignasöfn sjóðsins, þróun á mörkuðum og verðbólguþróun í kafla IV um eignasöfn og umfjöllun um tryggingafræðilega stöðu í kafla II um lífeyrisafurðir.

Breytingar á réttindakerfi sameignardeildar

Síðastliðin tvö ár hefur verið unnið að undirbúningi og innleiðingu aðlögunar réttindakerfis sameignardeildar að hækkandi lífaldri sjóðfélaga og nýjum viðmiðum í þeim efnum. Það þýðir breyttar forsendur við mat á skuldbindingum sjóðsins í tryggingafræðilegri athugun.

Þetta er dæmi um hvernig lýðfræðileg áhætta hefur raungerst í rekstri sjóðsins og annarra lífeyrissjóða innanlands og erlendis. Breytingar sem ráðist var í á árinu eiga sér ekki fordæmi í 67 ára sögu sjóðsins. Með þeim er brugðist við þeirri staðreynd að lífslíkur yngri kynslóða hafa aukist meira en lífslíkur eldri kynslóða og er viðbúið að svo verði áfram. Til að bregðast við þessari þróun staðfesti fjármála- og efnahagsráðuneytið nýjar dánar- og eftirlifendatöflur með spá um lækkandi dánartíðni í desember 2021. Nýjar töflur hafa verið notaðar fyrir sameignardeild, með aðlögun að sjóðfélögum LV, í tryggingafræðilegri athugun í lok árs 2021 og nú í lok árs 2022. Jafnframt voru gerðar breytingar á réttindakerfi sameignardeildar sjóðsins til að stuðla að jafnræði kynslóða sjóðfélaga. Nánari upplýsingar um þessar breytingar er að finna í kafla II um lífeyrisafurðir. Einnig er að finna ítarlegar upplýsingar um breytingarnar í gögnum í tengslum við ársfund sjóðsins frá því í mars 2022 á vefsíðu sjóðsins.

Vanskil sjóðfélagalána og iðgjalda

Þrátt fyrir aukna verðbólgu og hækkandi vexti hafa vanskil sjóðfélagalána ekki aukist. Vanskilahlutfall, mælt sem fjárhæð lána í yfir 90 daga vanskilum sem hlutfall af samanlögðum sjóðfélagalánum, náði sínu lægsta gildi til margra ára í október 2022. Frá þeim tíma hafa vanskil aukist lítillega og gætu þau aukist enn frekar á næstu mánuðum og misserum þegar vaxtahækkanir hafa skilað sér í aukinni greiðslubyrði fyrir lántaka. Ástæðan fyrir því að vaxtahækkanir hafa ekki skilað sér að öllu leyti í aukinni greiðslubyrði er sú að stór hluti lántaka er með fasta vexti á lánum sínum til þriggja eða fimm ára. Sjá nánari umfjöllun um vanskilahlutfall í skýringu 19.2 og 20.2 í ársreikningi. Svipaða sögu er að segja um vanskil iðgjalda sem hafa enn sem komið er ekki aukist.

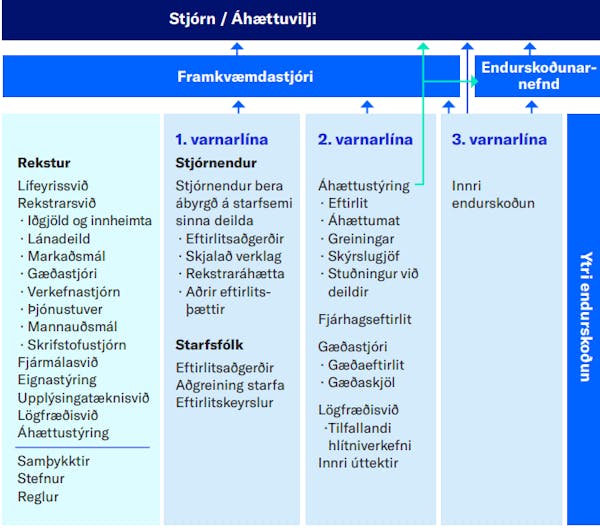

Helstu verkefni áhættustýringar á árinu 2022

Eigið áhættumat

Eitt af helstu verkefnum áhættustýringar ár hvert er framkvæmd á svonefndu eigin áhættumati sem stjórn sjóðsins ber ábyrgð á. Megináhersla þetta árið var framkvæmd áhættumats vegna síaukinna netógna. Það var mat vinnuhópsins sem framkvæmdi áhættumatið að varnir, eftirlit og áhættumildandi aðgerðir séu í góðu horfi hjá sjóðnum. Afrakstur vinnunnar jók þekkingu starfsfólks, stjórnenda og stjórnar á áhættuþáttum í tengslum við netógnir og urðu til umbótaverkefni sem miðuðu að því að styrkja varnir sjóðsins enn frekar. Vinnu við sum verkefnanna er lokið, önnur verkefni eru í vinnslu eða á verkefnaskrá.

Sviðsmyndagreining vegna tryggingafræðilegrar stöðu

Önnur áhersla við framkvæmd eigin áhættumats var sviðsmyndagreining varðandi mögulega þróun tryggingafræðilegrar stöðu sameignardeildar á árinu. Þetta var gert vegna þeirrar neikvæðu þróunar sem átti sér stað á innlendum og erlendum hlutabréfamörkuðum, ásamt aukinni verðbólgu og hækkandi vaxta og vegna þess að óvíst var hvort eða hvenær fjármála- og efnahagsráðuneytið myndi samþykkja fyrirhugaðar samþykktabreytingar sem samþykktar voru á ársfundi sjóðsins í mars 2022. Stjórn sjóðsins lagði sérstaka áherslu á að fylgst yrði náið með stöðunni ef þyrfti að gera breytingar á fyrirhuguðum samþykktabreytingum vegna neikvæðrar tryggingafræðilegrar stöðu sjóðsins.

Undirbúningur vegna mats á áhættu eignasafna vegna loftslagsvár

Innleiðing á stefnu sjóðsins um ábyrgar fjárfestingar hélt áfram á árinu. Sem hluti af því hefur sjóðurinn hafið vinnu við að greina kolefnisfótspor eignasafna sjóðsins miðað við skilgreinda aðferðafræði TCFD[12] og PCAF[13]. Helstu áskoranir í þeim efnum er aðgengi að gögnum, að leggja mat á hversu áreiðanleg gögnin eru, að skilja hvað mælingarnar gefa til kynna og hvort eða hvernig hægt sé að nýta sér þær við rekstur eignasafna og áhættustýringu.

Verkefni áhættustýringar á næstunni

Verkefni áhættustýringar fram á veginn eru reglubundin verkefni sem dreifast yfir árið og varða áframhaldandi þróun eftirlitskerfis sjóðsins.

Það er ljóst að innleiðing á regluverki tengdu sjálfbærni, innleiðing reglugerða ESB um flokkunarkerfi fyrir sjálfbæran rekstur (e. EU Taxonomy) og innleiðing reglugerðar um upplýsingagjöf um sjálfbærni í fjármálaþjónustu (e. SFRD / Sustainable Financial Disclosure Regulation) í íslenska löggjöf, verður umfangsmikið verkefni næstu misserin. Samkvæmt reglugerðunum þarf sjóðurinn að kynna og útskýra fyrir sínum sjóðfélögum hvernig hann metur sjálfbærniáhættu í rekstrinum, einkum með tilliti til eignasafna sinna.

Mikilvægt skref í vinnu næstu missera verður m.a. að ljúka við greiningu á kolefnisfótspori eignasafna og framkvæma áhættumat og sviðsmyndagreiningar fyrir eignasöfn sjóðsins vegna mismunandi sviðsmynda í ljósi umhverfismála og loftslagsbreytinga. Sú vinna verður með aðkomu áhættustýringar, eignastýringar og lögfræðisviðs og eftir atvikum öðrum aðilum.

Regluverkið mun að líkindum einnig leggja enn ríkari skyldur á sjóðinn hvað varðar mat á áhrifum fjárfestinga á líffræðilegan fjölbreytileika og vistkerfi heimsins yfirleitt þar sem þróun þeirra er virkur þáttur í starfsumhverfi útgefenda fjármálagerninga sem sjóðurinn fjárfestir í. Allt miðar þetta að því að bregðast við loftlagsvánni sem vísindasamfélagið, stjórnvöld ríkja og alþjóðlegar stofnanir eru almennt sammála um að muni að óbreyttu hafa afdrifaríkar afleiðingar fyrir mannkynið.