Áhættustýring Lífeyrissjóðs verzlunarmanna byggir á áhættustefnu og áhættustýringarstefnu stjórnar sjóðsins í samræmi við ákvæði laga, reglugerða og annarra viðmiða. Áhættustjóri ber ábyrgð á starfssviði áhættustýringar hjá sjóðnum í samræmi við stefnur sjóðsins. Á grundvelli áhættustefnu og áhættustýringarstefnu felur stjórn framkvæmdastjóra, starfsfólki áhættustýringar og eftir atvikum öðru starfsfólki sjóðsins umsjón með daglegri framkvæmd stefnanna. Eftirlit stjórnar með framkvæmdinni felst m.a. í reglulegri upplýsingamiðlun framkvæmdastjóra til stjórnar, upplýsingamiðlun áhættustýringar og annarra starfsmanna til framkvæmdastjóra og stjórnar, árlegri úttekt innri- og ytri endurskoðunar og starfi endurskoðunarnefndar sjóðsins. Þá hefur endurskoðunarnefnd og innri- og ytri endurskoðendur sjóðsins mikilvægu hlutverki að gegna í eftirfylgni með framkvæmdinni.

Áhættustýring

Áhættustýring

Áhættustjóri heyrir beint undir framkvæmdastjóra. Til að tryggja honum sjálfstæði í starfi, og milliliðalausan aðgang stjórnar að upplýsingum, er honum heimilt að gefa skýrslur um áhættustýringu og aðrar upplýsingar sem varða áhættustýringu sjóðsins beint og milliliðalaust til stjórnar sjóðsins og endurskoðunarnefndar.

Markmið með áhættustefnu og áhættustýringarstefnu er að auka öryggi í rekstri. Lögð er áhersla á að stefnurnar og framkvæmd þeirra séu virkur þáttur í starfseminni og að þær tengist ákvörðunarferlum sjóðsins í stefnumótandi málum, við innleiðingu sem og í daglegum rekstri. Einnig er lögð áhersla á að stjórn og stjórnendur hafi góða sýn yfir helstu áhættuþætti í rekstrinum og að þeir hafi þekkingu á hlutverki sínu í ferli áhættustýringar og eftirlits og taki virkan þátt í því. Áhersla er lögð á að stjórn, stjórnendur og aðrir starfsmenn meti áhættu við ákvarðanatöku eftir því sem eðlilegt er hverju sinni.

Stefnurnar byggja á lögum nr. 129/1997 um skyldutryggingu lífeyrisréttinda og starfsemi lífeyrissjóða, með síðari breytingum (lsjl.), reglugerð nr. 590/2017 um eftirlitskerfi með áhættu lífeyrissjóða og reglugerð nr. 916/2009 um fjárfestingarstefnu og úttekt á ávöxtun lífeyrissjóða og vörsluaðila séreignarsparnaðar, með síðari breytingum. Stefnurnar taka einnig mið af ISO staðli 31000 um áhættustýringu og skýrslum erlendra aðila, svo sem IOPS (e. International Organisation of Pension Supervision).

Í stefnunum er skipulag sjóðsins skilgreint, mælt fyrir um umsjón og ábyrgð er varðar framkvæmd áhættustýringar, eftirlitskerfi sjóðsins lýst, helstu áhættuþættir í rekstri sjóðsins skilgreindir og metnir og tilgreint hvernig vöktun á þeim fer fram.

Skilgreining áhættu

Áhætta í starfsemi sjóðsins er skilgreind í samræmi við ISO staðal 31000 um áhættustýringu sem áhrif óvissu á markmið. Áhrifin eru frávik frá því sem búist er við, bæði jákvæð og neikvæð, og eiga við um alla þætti í starfsemi sjóðsins. Þessi skilgreining er víðari en skilgreining á hugtakinu áhætta í reglugerð nr. 590/2017 um eftirlitskerfi með áhættu lífeyrissjóða. Þar er áhætta skilgreind sem hætta á fjárhagslegu tapi sem leiðir af atburði og fellur undir einn eða fleiri af þeim áhættuþáttum sem lífeyrissjóður skilgreinir.

Áhættuvilji og áhættuþol

Hugtökin áhættuvilji og áhættuþol eru skilgreind í samræmi við reglugerð nr. 590/2017 um eftirlitskerfi með áhættu lífeyrissjóða.

- Áhættuvilji: Sú áhætta sem stjórn er reiðubúin að taka.

- Áhættuþol: Sú áhætta sem lífeyrissjóður þolir án þess að grípa þurfi til aðgerða.

Áhættuvilji stjórnar endurspeglast í áhættustefnu og áhættustýringarstefnu þar sem m.a. kemur fram hvernig áhætta er skilgreind, hvernig hún er greind, vöktuð og metin og hvernig sjóðurinn tekur áhættu til meðferðar til að stýra og/eða draga úr áhættu.

Áhættuvilji stjórnar endurspeglast m.a. einnig í fjárfestingarstefnu, hluthafastefnu, samþykktum sjóðsins, öðrum stefnum og reglum.

Fjárfestingarstefna sjóðsins útlistar hvernig sjóðurinn hyggst ávaxta eignir sínar í þeim tilgangi að standa undir lífeyrisskuldbindingum og hámarka réttindi sjóðfélaga með tilliti til áhættuvilja stjórnar og áhættuþols sjóðsins á hverjum tíma. Kveðið er á um vikmörk sjóðsins í eignaflokkum ásamt öðrum vikmörkum sem sjóðurinn hefur sett sér.

Hluthafastefnan hefur það markmið að styðja við góða stjórnarhætti félaga og þróun þeirra. Í samþykktum sjóðsins eru settar fram þær reglur sem ætlað er að tryggja sjóðfélögum, eftirlifandi mökum þeirra og börnum lífeyri.

Áhættuþol sjóðsins markast m.a. af aldurssamsetningu sjóðfélaga, lífeyrisbyrði sjóðsins og þeim lögum og reglum sem sjóðnum ber að fylgja.

Í áhættustýringarstefnu eru mælikvarðar áhættuvilja skilgreindir og kveðið á um upplýsingagjöf til stjórnar, framkvæmdastjóra og annarra viðeigandi aðila.

Eftirlitskerfi sjóðsins

Eftirlitskerfi sjóðsins er fjölþátta kerfi sem tekur til mannauðs, verklagsreglna og annarra aðfanga sem nauðsynleg eru til að hægt sé að sinna áhættustýringu og stjórnun áhættuþátta á fullnægjandi hátt. Eftirlitskerfið samanstendur af stefnumörkun, aðferðum og skýrslugerð sem nauðsynleg eru til að greina, meta, vakta og stýra áhættu með reglubundnum hætti og í einstökum tilfellum.

Stjórn, stjórnendur, starfsfólk, innri- og ytri endurskoðendur ásamt endurskoðunarnefnd sjóðsins koma að eftirlitskerfinu.

Fyrsta varnarlína er mynduð af stjórnendum og starfsfólki hvers og eins starfssviðs sjóðsins. Stjórnendur bera ábyrgð á rekstri sinna sviða og þeirri áhættu sem fylgir. Til þess að lágmarka áhættu hefur hvert og eitt starfssvið viðeigandi ferla og eftirlit til staðar sem miða að því að tryggja að borin sé kennsl á áhættu, hún sé greind, metin og mæld, að fylgst sé með henni, henni stjórnað og hún tilkynnt. Fyrstu varnarlínu sjóðsins er ætlað að ganga úr skugga um að starfsemi sjóðsins sé í samræmi við ytri og innri kröfur.

Aðra varnarlínu mynda stoðsvið sjóðsins sem styðja starfsfólk og stjórnendur við eftirlit og að leggja mat á áhættuþætti í rekstri starfssviðanna. Þetta er m.a. gert með skipulegri vöktun, ráðgjöf, framkvæmd eftirlitsaðgerða, úttektum og mati á hlítni.

Þriðja varnarlína sjóðsins er innri endurskoðandi. Hann framkvæmir áhættumiðaðar og almennar úttektir á fyrstu tveimur varnarlínunum. Í því felst m.a. að fara yfir fyrirkomulag innri stjórnarhátta, virkni ferla og aðferða til að ganga úr skugga um að fyrstu tvær varnarlínurnar séu traustar og áhrifaríkar, að ferlarnir og aðferðirnar séu framkvæmdar og í stöðugri notkun. Innri endurskoðandi sinnir verkefnum sínum að fullu óháð hinum varnarlínunum.

Framkvæmd áhættustýringar

Framkvæmd áhættustýringar byggir m.a. á þeirri framkvæmd sem skilgreind er í ISO staðli 31000. Framkvæmdin felur í sér fjölda ferla sem mynda eftirlitskerfi og gera sjóðnum kleift að

- bera kennsl á áhættu

- greina áhættu

- vakta áhættu

- meta áhættu

- taka áhættu til meðferðar

Framangreindir þættir gera sjóðnum kleift að stýra áhættu í starfsemi sjóðsins. Meðferð áhættu getur m.a. falist í því að

- forðast áhættu

- draga úr áhættu

- yfirfæra áhættu

- taka áhættu meðvitað

Meðferð áhættu veltur á áhættuvilja og áhættuþoli sjóðsins hverju sinni og í áhættustýringarferlinu er leitast við að veita viðeigandi og tímanlegar upplýsingar til að unnt sé að bregðast við áhættu í rekstri sjóðsins.

Flokkar áhættu

Mikilvægur þáttur í áhættustefnu og áhættustýringarstefnu er að tryggja eins vel og kostur er góða yfirsýn yfir þá áhættuþætti sem einkum skipta máli í rekstri sjóðsins. Í því skyni er áhættunni skipt upp í fimm meginflokka og um þá er fjallað í stefnum sjóðsins. Í skýringum 19-23 í ársreikningi er nánar gerð grein fyrir áhættuþáttum í rekstri sameignardeildar og séreignardeilda sjóðsins.

Meginflokkar áhættu eru:

- Fjárhagsleg áhætta

- Mótaðilaáhætta

- Lífeyristryggingaáhætta

- Rekstraráhætta

- Áhætta tengd loftslagsbreytingum

1. Fjárhagsleg áhætta

Fjárhagslegri áhættu er skipt í fimm undirflokka. Þeir eru:

a) Vaxta- og endurfjárfestingaráhætta

b) Uppgreiðsluáhætta

c) Markaðsáhætta

d) Gjaldmiðlaáhætta

e) Verðbólguáhætta

a) Vaxta- og endurfjárfestingaráhætta

Breytingar á vöxtum og lögun vaxtaferla geta leitt til lækkunar á virði skuldabréfa í eignasafni sjóðsins. Ef vextir hækka getur sjóðurinn þurft að innleysa gengistap við sölu á skuldabréfum sem keypt voru á lægri vöxtum. Þá getur lækkandi vaxtaumhverfi leitt til lægri ávöxtunarkröfu við kaup nýrra skuldabréfa þegar núverandi skuldabréf eru á gjalddaga og þegar fjárfest er fyrir innflæði (endurfjárfestingaráhætta).

Samkvæmt stefnu sjóðsins er hluti skuldabréfa sameignardeildar metinn á gangvirði og hluti á kaupávöxtunarkröfu. Virði þess hluta sem metinn er á gangvirði er næmur fyrir breytingum á ávöxtunarkröfu á markaði. Markaðsverð skuldabréfa metið á gangvirði var 101 milljarður króna 31.12.2021, sem samsvarar 8,6% af eignum sameignardeildar.

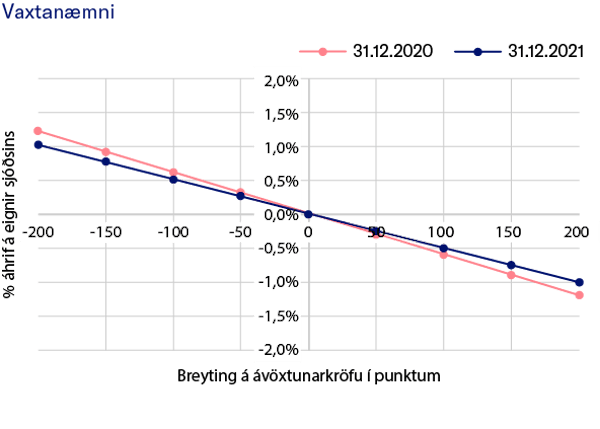

Á myndinni hér að neðan má sjá hvaða áhrif það hefur á eignasafn sjóðsins ef ávöxtunarkrafa á markaði breytist. Ef krafan hækkar um 100 punkta, 1 prósentustig, lækkar virði bréfanna sem nemur 0,52% af eignum sjóðsins. Ef krafan lækkar um 100 punkta þá hækkar virði bréfanna sem nemur 0,50% af eignum. Til samanburðar má sjá að vaxtanæmni er svipuð frá fyrra ári þegar áhrifin eru mæld sem hlutfall af eignum.

Það skal tekið fram að ekki er endilega fylgni á milli breytinga á ávöxtunarkröfu skuldabréfaflokka. Þess vegna geta breytingar á ávöxtunarkröfu á einum skuldabréfaflokki dregið úr áhrifum á vaxtanæmni. Í ofangreindri greiningu er gert ráð fyrir fullri fylgni, þ.e. sama breyting ávöxtunarkröfu í öllum flokkum skuldabréfa sem metnir eru á gangvirði.

Punktstaða vaxtanæmni skuldabréfa í lok árs 2020 og 2021 m.v. stefnu sjóðsins um matsaðferð skuldabréfa. Vaxtanæmni segir til um hversu mikil áhrif breytingar á ávöxtunarkröfu skuldabréfa hefur á virði þeirra. Myndin sýnir breytingu á ávöxtunarkröfu í punktum (100 punktar = 1 prósentustig) og áhrif breytingarinnar á eignir sjóðsins.

b) Uppgreiðsluáhætta

Hluta af skuldabréfaeign sjóðsins er heimilt að greiða upp. Það felur í sér uppgreiðsluáhættu sem felst í því að skuldabréf verði greidd upp fyrir lokagjalddaga og lífeyrissjóðurinn þurfi því mögulega að endurfjárfesta á lægri vöxtum. Stærstur hluti uppgreiðanlegra skuldabréfa í eigu sjóðsins eru sjóðfélagalán og öll uppgreiðanleg án uppgreiðslugjalds.

Á árinu 2020 jókst samkeppni á íbúðalánamarkaði samhliða lækkandi vöxtum og aukinni eftirspurn eftir óverðtryggðum lánum með breytilegum vöxtum. Aukin samkeppni og minni kostnaður við lántöku og endurfjármögnun gerði það að verkum að lántakar hjá sjóðnum greiddu upp lán sín í auknum mæli og endurfjármögnuðu hjá öðrum lánveitendum. Þessa gætti líka fram á árið 2021 ár en þó í minna mæli. Þegar líða tók á seinni hluta ársins 2021 jókst hins vegar eftirspurn eftir lánum hjá sjóðnum samhliða því að uppgreiðslum fækkaði.

Með hækkandi vöxtum hafa lántakar verið að færa sig frá óverðtryggðum lánum með breytilegum vöxtum frá öðrum lánveitendum til annars vegar verðtryggðra lána með föstum vöxtum til að lækka greiðslubyrði eða til óverðtryggðra lána með föstum vöxtum til að festa greiðslubyrði sína í hækkandi vaxtaumhverfi.

c) Markaðsáhætta

Markaðsáhætta er skilgreind sem hætta á fjárhagslegu tapi eða óhagstæðum breytingum á fjárhagslegri stöðu sem stafa beint eða óbeint af sveiflum á virði eigna með breytilegar tekjur.

Þróun á innlendum og erlendum hlutabréfamörkuðum var sjóðnum hagfelld á árinu líkt og árinu á undan þrátt fyrir heimsfaraldurinn. Um þetta er fjallað í kafla um innlend hlutabréf og í kafla um erlend verðbréf.

Á árinu 2021 hækkaði heildarvísitala innlendra hlutabréfa (OMXIGI) um 42,1% samanborið við 25,9% árið á undan. Heimsvísitala Morgan Stanley (MSCI) hækkaði um 21,8% í USD, sem svarar til 24,9% hækkunar í krónum.

Munurinn á ávöxtun í USD og íslenskum krónum endurspeglar þá gjaldmiðlaáhættu sem sjóðurinn ber með þeim erlendum eignum sem hann á. Nánar er fjallað um gjaldmiðlaáhættu hér að neðan.

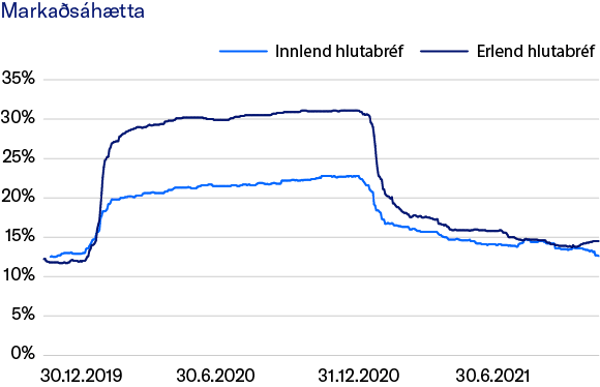

Flökt innlendra og erlendra hlutabréfa

Flökt (e. volatility) er einn mælikvarði á áhættu og mælir m.a. sveiflur í gengi hlutabréfa. Því meiri sem sveiflurnar eru því meiri er áhættan talin vera. Myndin sýnir annars vegar ársflökt innlendra hlutabréfa og hins vegar erlendra hlutabréfa yfir tveggja ára tímabil, án tillits til myntgengis. Í febrúar 2020, þegar ljóst varð að heimsfaraldur væri skollinn á, lækkuðu innlend og erlend hlutabréf skarpt í verði. Við það hækkaði skarpt mælt ársflökt hlutabréfa sem hélst hátt þar til vorið 2021 þegar flöktið byrjaði að lækka og mælist ársflökt í lok ársins 2021 það svipað og fyrir heimsfaraldurinn.

Þróun á ársflökti innlendra (OMXIGI) og erlendra hlutabréfa (MSCI) árin 2020 og 2021.

d) Gjaldmiðlaáhætta

Gjaldmiðlaáhætta sjóðsins felst í hættu á að sveiflur á gengi krónunnar annars vegar og erlendra gjaldeyriskrossa hins vegar geti haft neikvæð áhrif á ávöxtun eigna sjóðsins.

Erlendar fjárfestingar lífeyrissjóðsins eru mikilvægar þegar kemur að áhættudreifingu eigna, þá sérstaklega í litlu hagkerfi eins og því íslenska. Þær gegna einnig lykilhlutverki í að dreifa og stýra landfræðilegri áhættu sjóðsins.

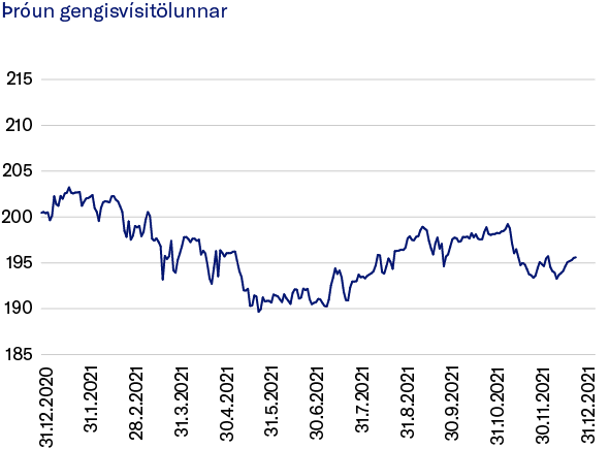

Lítil breyting var á gengi krónunnar á árinu 2021 en það hækkaði um 2,5%. Krónan lækkaði um 2,4% gagnvart USD en hækkaði um 5,8% gagnvart EUR á árinu.

Hlutfall eigna sameignardeildar í erlendri mynt í lok árs var um 45% og vóg USD rúmlega 60% af erlendum eignum sameignardeildar. Undanfarin ár hefur vægi erlendra eigna í eignasafni sameignardeildar aukist talsvert en 2021 hægðist á aukningunni enda sameignardeild sjóðsins komin nálægt 50% hámarki erlendra eigna skv. lögum.

Þróun á gengisvísitölu krónunnar á árinu 2021. Gengi krónunnar hækkaði um 2,5% á árinu en gengið var nokkuð stöðugt á árinu.

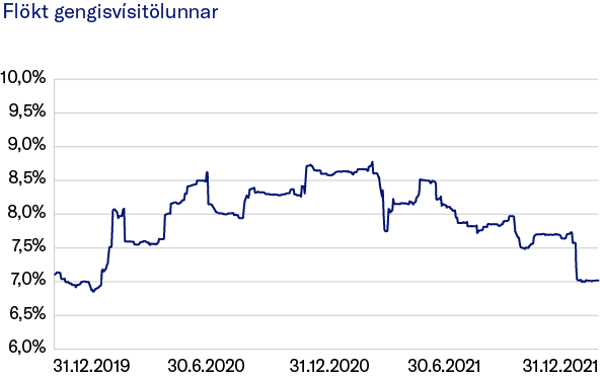

Þróun á ársflökti krónunnar frá lok árs 2019 til lok árs 2021. Flökt krónunnar jókst á snemma á árinu 2020 í kjölfar mikillar óvissu sökum upphafs heimsfaraldurs en tók að lækka sumarið 2021 og var komið á sama stað í lok árs 2021 og það var í lok árs 2019. Flökt er m.a. mælikvarði á sveiflur í gengi gjaldmiðils. Þegar óvissa ríkir á fjármálamörkuðum eru verðbreytingar tíðari, flökt mælist hærra og áhættan almennt talin vera meiri.

| Eignir í erlendri mynt | 2021 | 2020 | 2018 | 2017 | 2016 |

|---|---|---|---|---|---|

| Hlutfall | 45% | 43% | 40% | 35% | 33% |

e) Verðbólguáhætta

Verðbólguáhætta er sú hætta að verðbólga valdi hækkun á lífeyrisskuldbindingum umfram raunávöxtun óverðtryggðra eigna. Verðbólguáhætta er viðvarandi í rekstri sjóðsins þar sem lífeyrisskuldbindingar sjóðsins eru verðtryggðar þar sem lífeyrisréttindi eru verðtryggð og breytast í samræmi við breytingar á vísitölu neysluverðs til verðtryggingar. Eignasafnið er hins vegar að stórum hluta ávaxtað í óverðtryggðum verðbréfum.

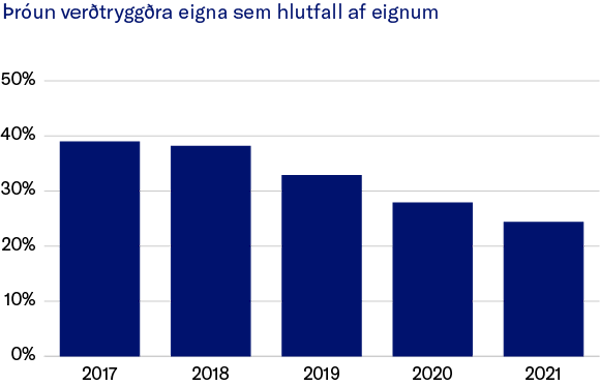

Með stækkandi eignasafni og minna framboði af verðtryggðum skuldabréfum hefur hlutfall verðtryggðra eigna af eignum sjóðsins lækkað á undanförnum árum. Í lok árs 2021 var hlutfall verðtryggðra eigna sameignardeildar 24,4%. Með aukinni verðbólgu aukast skuldbindingar sjóðsins hraðar en eignir hans að öðru óbreyttu. Þó er það þannig að ýmsar eignir sjóðsins hafa eiginleika óbeinnar verðtryggingar sem milda áhrifin til lengri tíma litið. Dæmi um slíkt eru erlendar eignir sjóðsins. Þegar krónan veikist getur verðbólga aukist vegna hækkandi verðs á innfluttum vörum en á móti hækka erlendar eignir sjóðsins í virði sem getur komið til móts við auknar skuldbindingar sjóðsins.

2. Mótaðilaáhætta

Mótaðilaáhætta er sú áhætta að mótaðilar standi ekki skil á greiðslum af fjármálagerningum eða vegna samninga sem fela í sér útlánaígildi. Dæmi um slíka fjármálagerninga eru skuldabréf, víxlar og innlán en afleiðusamningar eru dæmi um aðra samninga sem geta falið í sér útlánaígildi.

Stærsti einstaki mótaðili sjóðsins er ríkissjóður Íslands, bæði sem beinn skuldari og sem ábyrgðaraðili. Lánshæfiseinkunn ríkissjóðs hefur farið batnandi síðustu ár og er A á langtímaskuldbindingum í krónum , bæði hjá Standard & Poor’s og Fitch Ratings, en A2 hjá Moody’s. Hlutfall skuldabréfa, útgefnum af ríkissjóði eða með ábyrgð hans, var um 42% af skuldabréfasafni sameignardeildar um áramótin. Hlutfall skuldabréfa annarra mótaðila með lánshæfismat í fjárfestingarflokki var um 2,4% af skuldabréfasafni sameignardeildar.

| 2021 | 2020 | |

|---|---|---|

| Skuldabréf m. ábyrgð ríkissjóðs, lánshæfismat A frá S&P | 42,4% | 43,1% |

| Mótaðilar með lánshæfismat í fjárfestingarflokki | 2,4% | 2,6% |

| Sértryggð skuldabréf | 14,3% | 11,2% |

| Önnur skuldabréf | 20,3% | 19,0% |

| Útlán til sjóðfélaga og annarra | 20,6% | 24,1% |

| Samtals | 100% | 100% |

Mótaðilaáhætta vegna sjóðfélaga með sjóðfélagalán hjá sjóðnum er mæld sem hlutfall sjóðfélagalána í vanskilum af heildarútlánum. Hlutfallið hefur lækkað undanfarin ár og var 0,5% í lok árs 2021 en 0,7% í lok árs 2020.

Í tengslum við efnahagslega óvissu í tengslum við COVID-19 var sjóðfélögum boðið greiðsluhlé á lánum sínum til allt að sex mánaða, með möguleika á framlengingu. Nokkuð var um að sjóðfélagar nýttu sér úrræðið í byrjun faraldursins en þeim fækkaði þegar leið á árið. Í lok árs 2020 voru 1,7% lána í greiðsluhléi og ári síðar var úrræðið nánast úr sögunni.

Greiðsluhlé nýttist þeim sjóðfélögum vel sem á þurftu að halda. Allflestir þeirra sem nýttu sér úrræðið í upphafi óskuðu ekki eftir framlengingu og almennt fóru lán ekki í vanskil eftir að greiðsluhléi lauk.

Ekki eru yfir 90 daga vanskil á öðrum skuldabréfum í eigu sjóðsins.

| Vanskil sjóðfélagalána | 2021 | 2020 | 2019 | 2018 | 2017 |

|---|---|---|---|---|---|

| Hlutfall | 0,5% | 0,7% | 0,7% | 0,8% | 1,1% |

3. Lífeyristryggingaráhætta

Lífeyristryggingaráhætta er skilgreind sem hættan á að lífeyrissjóðurinn geti ekki staðið við skuldbindingar sínar að fullu og að lækka þurfi réttindi sjóðfélaga. Sjóðurinn framkvæmir reglulega álagspróf til að meta hversu mikil áhrif ákveðnir áhættuþættir í rekstri sjóðsins hafa á tryggingafræðilega stöðu. Þá er sérstaklega verið að meta hvort tryggingafræðileg staða sjóðsins verði undir -10% miðað við að mismunandi áhættuþættir raungerist. Þetta er gert þar sem í 39. gr. laga nr. 129/1997 er kveðið á um að ef tryggingafræðileg staða lífeyrissjóða leiðir í ljós að meira en 10% munur er á milli eignaliða og lífeyrisskuldbindinga, sé skylt að gera nauðsynlegar breytingar á samþykktum. Með sama hætti þarf að gera breytingar á samþykktum ef munurinn hefur haldist 5% eða meiri síðastliðin 5 ár. Niðurstöður álagsprófsins má sjá í skýringu 19 í ársreikningi.

Í lok þessa árs voru innleiddar nýjar dánar- og eftirlifendatöflur í tryggingafræðilegum útreikningi á skuldbindingum sjóðsins. Með innleiðingu nýrra dánar- og eftirlifendataflna er gert ráð fyrir auknum lífslíkum sjóðfélaga í framtíðinni sem er í samræmi við lýðfræðilegar breytingar síðustu áratugi.

Þessi breyting felur í sér að lífeyrisskuldbindingar sjóðsins aukast sem leiðir til lækkunar á tryggingafræðilegri stöðu sjóðsins. Tryggingafræðileg staða sjóðsins er jákvæð um 3,5% eftir innleiðingu nýju taflnanna en hefði verið jákvæð um 13,3% ef eldri dánar- og eftirlifendatöflur, sem byggja á lífslíkum úr fortíðinni, hefðu verið notaðar. Til samanburðar var tryggingafræðilega staða 10,6% í lok árs 2020. Þá jók sjóðurinn við réttindi sjóðfélaga sinna um 10% sem færði tryggingafræðilega stöðu sjóðsins miðað við lok árs 2020 úr 10,6% í 4,2% þegar hækkunin kom til framkvæmda í nóvember 2021.

Lýðfræðilegar breytingar eru helstu áskoranir fyrir lífeyrissjóði almennt en komið er til móts við þær með innleiðingu á nýjum dánar- og eftirlifendatöflum auk þess sem lækkandi vaxtastig mun að öðru óbreyttu þýða lægri fjármunatekjur af fjárfestingum í skuldabréfum.

Lífslíkur fólks aukast og örorkutíðni eykst sem leiðir til þess að lífeyrisbyrði lífeyrissjóða eykst. Stöðu lífeyrissjóðsins í þessu tilliti er nánar gerð skil í kafla um tryggingafræðilega stöðu.

Lausafjáráhætta er einn þáttur lífeyristryggingaráhættu. Lausafjáráhættu er skipt í seljanleikaáhættu annars vegar og útstreymisáhættu hins vegar.

Seljanleikaáhætta lýtur að áhættunni á því að ekki sé unnt að selja tiltekna fjármálagerninga innan tiltekins tíma, eftir þörfum sjóðsins. 78,0% af eignum sameignardeildar eru í skráðum verðbréfum og innlánum sem almennt teljast auðseljanlegar eignir. Það á við þessa eignaflokka eins og aðra að takmörkuð eftirspurn og erfiðleikar á fjármálamörkuðum geta haft áhrif á verðmyndun og seljanleika þeirra.

| Heildarstaða | 2021 | 2020 | 2019 | 2018 | 2017 |

|---|---|---|---|---|---|

| Eignir | 1.716,2 | 1.462,7 | 1.376,3 | 1.221,5 | 1.108,0 |

| Skuldbindingar* | 1.658,5 | 1.322,1 | 1.269,1 | 1.160,5 | 1.042,3 |

| Eignir að frádregnum skuldbindingum | 57,7 | 140,7 | 107,2 | 61,0 | 65,7 |

| % af skuldbindingum | 3,5% | 10,6% | 8,4% | 5,3% | 6,3% |

Útstreymisáhætta vísar til hættunnar á því að ekki sé unnt að standa við greiðslur vegna lífeyrisskuldbindinga eða uppgjörs samninga sem lífeyrissjóðurinn hefur undirgengist, t.d. vegna verðbréfaviðskipta. Lífeyrisbyrði sameignardeildar, þ.e. hlutfall greidds lífeyris af greiddum iðgjöldum, var 60,2% á árinu 2021. Hækkun á lífeyrisbyrði 2021 stafar að mestu af eingreiðslu lífeyris til lífeyrisþega vegna hækkunar á áunnum réttindum sem kom til framkvæmda í nóvember 2021.

| Lífeyrisbyrði sameignardeildar í milljónum króna | 2021 | 2020 | 2019 | 2018 | 2017 |

|---|---|---|---|---|---|

| Iðgjöld | 38.452 | 37.674 | 39.98 | 38.25 | 34.274 |

| Lífeyrir | 23.151 | 20.069 | 18.406 | 16.817 | 15.654 |

| Lífeyrisbyrði | 60,2% | 53,3% | 46,0% | 44,0% | 45,7% |

4. Rekstraráhætta

Undir rekstraráhættu fellur m.a. hættan á fjárhagslegu tapi eða neikvæðum áhrifum á orðspor sjóðsins vegna ófullnægjandi innri reglna, verkferla, upplýsingakerfa, háttsemi starfsmanna eða ytri þátta í rekstrarumhverfi sjóðsins.

Skilvirkar leiðir til að takmarka rekstraráhættu eru skýrar innri reglur, starfslýsingar, verkferlar sem skilgreina verklag við helstu verkþætti og skýrt skipurit. Til þess að draga úr rekstraráhættu hefur sjóðurinn innleitt rafrænt skjalakerfi. Hluti af skjalakerfinu er gæðahandbók með öllum gæðaskjölum sjóðsins. Þetta eru stefnur, reglur, meginferlar, verklagsreglur, vinnulýsingar, sniðmát og önnur skjöl. Með notkun gæðahandbókar í rekstri sjóðsins er stuðlað að því að verklag sé samræmt í starfseminni og það gert aðgengilegt á miðlægum stað með það að markmið að draga úr rekstraráhættu.

Undir rekstraráhættu flokkast jafnframt pólitísk áhætta. Hún er skilgreind sem hættan á því að aðgerðir eða aðgerðarleysi stjórnvalda auki lífeyrisbyrði sjóðsins eða skerði eignir hans, auk annarra neikvæðra áhrifa sem óvissa um mögulegar stjórnvaldsaðgerðir kann að skapa. Undir þetta falla t.a.m. breytingar á lögum eða reglum um starfsemina eða túlkun þeirra sem valda verulegum breytingum á starfseminni. Þetta kunna t.d. að vera breytingar á lögum um lífeyrissjóði, uppgjörsreglum, skattalögum, lögum um aðra aðila sem hafa áhrif á starfsemi sjóðsins, eftirliti og eftirlitsreglum og heimildum til fjárfestinga.

Á undanförnum árum hefur verið mikil umræða um netógnir og eru þær alltaf að verða meiri ógn við rekstur fyrirtækja. Lífeyrissjóður verzlunarmanna hefur ávallt lagt sig fram um að gæta fyllsta öryggis hvað netöryggismál varðar. Á undanförnum árum hefur verið ráðist í fjölda verkefna með það að markmiði að efla varnir gegn netógnum.

Í byrjun árs 2019 tóku í gildi lög nr. um 140/2018 um aðgerðir gegn peningaþvætti og fjármögnun hryðjuverka. Innleiðing á þeim kröfum sem settar eru á sjóðinn í lögunum hefur staðið yfir síðan að þau tóku gildi og gengið vel. Fjölmörg verkefni hafa verið kláruð sem miða að því að draga úr líkum á því að sjóðurinn sé nýttur í peningaþvætti eða aðra ólöglega starfsemi. Útfærsla á verkefnum tengdum lögunum mun halda áfram á næstu misserum og er ljóst að dregið hefur úr sviksemisáhættu hjá sjóðnum með þeim ráðstöfunum sem þegar hafa verið gerðar.

5. Áhætta tengd loftslagsbreytingum

Algengast er að skipta loftslagsáhættu í tvo meginflokka. Annars vegar raunlæga áhættu (e. physical risk) og hins vegar umbreytingaráhættu (e. transition risk).

Raunlæg áhætta er sú áhætta sem stafar af loftslagsbreytingum á innviði samfélaga, rekstur fyrirtækja og opinberra aðila vegna breytinga á framboði á vatni, uppsprettu vatns og gæðum vatns; breytinga á fæðuöryggi; breytinga á líffræðilegum fjölbreytileika; hitabreytinga sem hafa neikvæð áhrif á landareignir aðila, starfsemi þeirra, aðfangakeðjur og öryggi starfsfólks.

Umbreytingar yfir í hagkerfi sem eru minna háð kolefni munu líklega hafa í för með sér víðtækar stefnubreytingar, breytingar á lögum og reglum, breytingar á tækni, breytingar á neysluvenjum og breytingar á mörkuðum. Það fer eftir eðli, hraða og áherslum þessara umbreytinga hver áhrifin verða á fyrirtæki, stofnanir, samfélög og hagkerfi.

Um nokkurt skeið hefur sjóðurinn horft til atriða tengdum umhverfisþáttum við mat á fjárfestingarkostum. Nýlega hefur stjórn sjóðsins samþykkt stefnu um ábyrgar fjárfestingar þar sem skerpt er á áherslum í þessum málaflokki. Sjóðurinn mun í meira mæli en áður horfa til áhættaþátta tengdum umhverfisþáttum við mat á fjárfestingarkostum og til framtíðar er stefnt á að geta greint áhættu vegna loftslagsbreytinga í eignasöfnum sjóðsins að því marki sem aðgengileg gögn, tæki og tól leyfa.

Meðal annars til að bregðast við þessari áhættu hefur sjóðurinn mótað sér stefnu um útilokun úr eignasöfnum sjóðsins.