Þróun fjölda lífeyrisþega og lífeyrisgreiðslna

Ævilangur lífeyrir 16.632

Örorkulífeyrir 4.097

Makalífeyrir 1.085

Barnalífeyrir 151

Ævilangur lífeyrir 14.670

Örorkulífeyrir 4.603

Makalífeyrir 1.677

Barnalífeyrir 580

Með aðild að LV ávinna sjóðfélagar sér rétt til ævilangs lífeyris við starfslok. Auk þess njóta þeir réttar til örorkulífeyris ef orkutap verður meira en 50%. Þá á maki rétt á makalífeyri við fráfall sjóðfélaga og börn hans rétt á barnalífeyri við orkutap eða fráfall sjóðfélaga.

Lífeyrisgreiðslur í sameignardeild sjóðsins voru hækkaðar um 10% á árinu. Hækkunin gilti frá ársbyrjun 2021 og kom til vegna góðrar ávöxtunar eigna undanfarin ár sem styrkti tryggingafræðilega stöðu sjóðsins

| Fjöldi lífeyrisþega | 2021 | 2020 | Breyting % |

|---|---|---|---|

| Ævilangur lífeyrir | 14.670 | 13.721 | 6,9 |

| Örorkulífeyrir | 4.603 | 4.442 | 3,6 |

| Makalífeyrir | 1.677 | 1.661 | 1,0 |

| Barnalífeyrir | 580 | 584 | -0,7 |

| Samtals | 21.530 | 20.408 | 5,5 |

| Lífeyrisgreiðslur í milljónum króna | 2021 | 2020 | Breyting % |

|---|---|---|---|

| Ævilangur lífeyrir | 16.632 | 13.433 | 23,8 |

| Örorkulífeyrir | 4.097 | 3.435 | 19,3 |

| Makalífeyrir | 1.085 | 899 | 20,7 |

| Barnalífeyrir | 151 | 145 | 4,1 |

| Samtals | 21.965 | 17.912 | 22,6 |

| Skipting lífeyrisgreiðslna | 2021 | 2020 |

|---|---|---|

| Ævilangur lífeyrir | 75,7% | 75,0% |

| Örorkulífeyrir | 18,7% | 19,2% |

| Makalífeyrir | 4,9% | 5,0% |

| Barnalífeyrir | 0,7% | 0,8% |

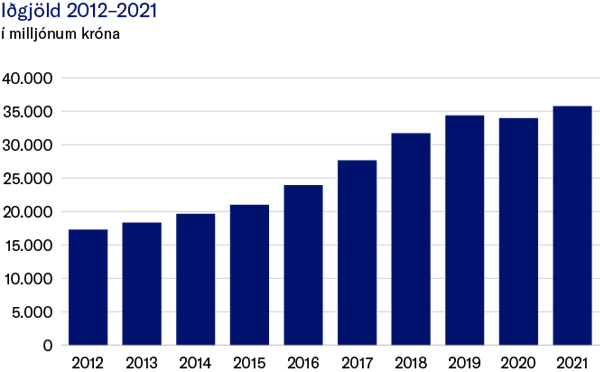

Iðgjaldagreiðslur til sameignardeildar námu 35.759 milljónum króna en 33.458 milljónum árið 2020 sem er hækkun um 6,9%. Á árinu greiddu alls 47.940 sjóðfélagar iðgjald til sjóðsins. Þar af voru 35.854 sjóðfélagar sem að jafnaði greiddu iðgjöld með reglubundnum hætti í hverjum mánuði. Samtals greiddu 9.430 launagreiðendur iðgjöld vegna starfsmanna sinna á liðnu ári sem er fjölgun um 4,5%.

Samkvæmt samkomulagi ASÍ og SA frá 2016 er mótframlag launagreiðenda 11,5% til viðbótar við 4% framlag launþega. Þar er jafnframt kveðið á um að hver og einn sjóðfélagi geti valið um hvort allt að 3,5 prósentustig af iðgjaldinu fari í sameignardeild eða í séreignarsjóð sem tilgreind séreign

| Iðgjöld og fjöldi greiðenda | 2021 | 2020 | Breyting % |

|---|---|---|---|

| Iðgjöld í milljónum | 35.759 | 33.458 | 6,9 |

| Meðalfjöldi sjóðfélaga | 35.854 | 35.697 | 0,4 |

| Heildarfjöldi sjóðfélaga | 47.940 | 47.972 | -0,1 |

| Fjöldi launagreiðenda | 9.430 | 9.024 | 4,5 |

Alþingi framlengdi sérstaka heimild vegna COVID 19 heimsfaraldursins til að taka út séreignarsparnað og gilti heimildin til ársloka 2021.

Greiðslur úr séreignardeild námu alls 944 milljónum króna en voru 1.002 milljónir árið 2020. Þar af námu greiðslur, vegna tímabundinnar heimildar til að ráðstafa séreignarsparnaði inn á höfuðstól lána og til kaupa á fyrstu íbúð, 381 milljón til 1.059 sjóðfélaga samanborið við 352 milljónir króna til 958 sjóðfélaga árið 2020.

Alþingi framlengdi sérstaka heimild vegna COVID 19 heimsfaraldursins til að taka út séreignarsparnað og gilti heimildin til ársloka 2021. Ekki var tekið við nýjum umsóknum eftir áramót.

Áætlað er að lokið verði við að afgreiða fyrirliggjandi umsóknir um greiðslur í mars 2023. Greiðslur vegna COVID 19 árið 2021 voru 189 milljónir til 226 sjóðfélaga en 369 milljónir til 573 sjóðfélaga árið 2020.

Inneignir séreignardeilda námu 26.539 milljónum í árslok 2021 en voru 21.688 milljónir árið áður. Alls áttu 51.663 sjóðfélagar inneignir en 49.887 í árslok 2020.

Iðgjöld til séreignardeildar námu 2.324 milljónum á árinu 2021 en 2.100 milljónum árið 2020.

Aldursdreifing sjóðfélaga, sem greiddu iðgjald til séreignardeildar á árinu 2021, er umtalsverð. Stærsti hópurinn er á aldrinum 45-65 eða 49,7%.

Mótframlag launagreiðenda var hækkað um 3,5 prósentustig á grundvelli kjarasamnings ASÍ og SA frá 2016. Sjóðfélagar hafa val um að ráðstafa hækkuninni í sameign eða í tilgreinda séreign. Sjóðfélagar þurfa sjálfir að taka upplýsta ákvörðun um að ráðstafa hækkun mótframlags í tilgreinda séreign með tilkynningu til sjóðsins.

Í lok árs 2021 höfðu 4.570 sjóðfélagar ráðstafað hækkun mótframlags í tilgreinda séreign og af þeim höfðu 1.363 óskað eftir að tilgreind séreign yrði flutt til annars vörsluaðila.

Að byggja upp séreignarsparnað er einföld og hagkvæm leið til að eignast sjóð sem þú getur nýtt við starfslok, sem innágreiðslu inná fasteignalán og við fyrstu íbúðarkaup

Tryggingastærðfræðingur gerir árlega tryggingafræðilega athugun á fjárhag sjóðsins. Niðurstöðurnar eru yfirfarnar af stjórn og kynntar á ársfundi. Gerð er grein fyrir meginniðurstöðum athugunarinnar á yfirliti um tryggingafræðilega stöðu sameignardeildar í ársreikningi og í skýringu 16.

Tryggingastærðfræðingur sjóðsins er Benedikt Jóhannesson hjá Talnakönnun hf. Hann er ráðinn af stjórn og hefur hlotið viðurkenningu Fjármálaeftirlitsins.

Í tryggingafræðilegri athugun er metið hvort jafnvægi sé á heildareignum og heildarskuldbindingum lífeyrissjóðsins. Þannig er annars vegar lagt mat á hreina eign sjóðsins til greiðslu lífeyris, ásamt reiknuðu núvirði áætlaðra framtíðariðgjalda virkra sjóðfélaga, og hins vegar núvirði væntanlegs lífeyris vegna þegar greiddra iðgjalda og áætlaðra framtíðariðgjalda virkra sjóðfélaga. Ef mismunur á heildareignum og heildarskuldbindingum reynist meiri en 10% skal gera nauðsynlegar breytingar á samþykktum sjóðsins. Sama gildir ef munurinn er umfram 5% fimm ár í röð.

Við núvirðisútreikning væntanlegs lífeyris og framtíðariðgjalda er reglum samkvæmt notuð 3,5% vaxtaviðmiðun umfram vísitölu neysluverðs.

Ítarlegar reglur um tryggingafræðilega úttekt eru í lögum nr. 129/1997, m.a. í 24. og 39. gr., reglugerð nr. 391/1998, samþykktum sjóðsins og leiðbeinandi reglum Félags íslenskra tryggingastærðfræðinga um framkvæmd tryggingafræðilegra athugana.

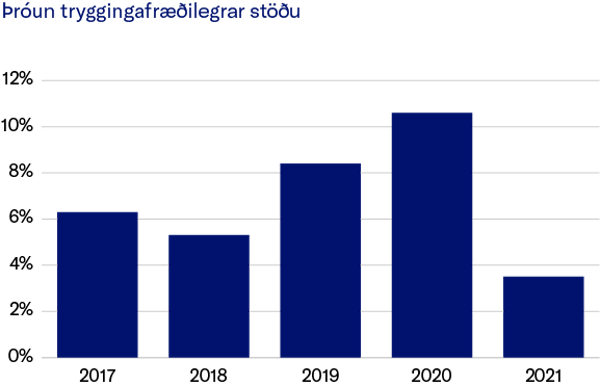

Tryggingafræðileg staða sameignardeildar er nú 3,5% umfram heildarskuldbindingar samanborið við 10,6% árið 2020. Tryggingafræðileg staða segir til um getu sjóðsins til að standa undir lífeyrisréttindum sjóðfélaga. Réttindin byggja á lögum og réttindaákvæðum samþykkta sjóðsins, núverandi eignasafni, framtíðariðgjöldum og væntri framtíðarávöxtun. Sá lífeyrir sem sjóðfélagar vænta getur orðið lægri eða hærri eftir því hvernig til tekst að ávaxta eignir sjóðsins til framtíðar. Þá hafa ýmsir lýðfræðilegir þættir áhrif á getu sjóðsins til að greiða lífeyri þar sem sjóðurinn er sameignarsjóður sem veitir rétt til ævilangs lífeyris, auk tímabundins örorkulífeyris, makalífeyris og barnalífeyris. Þróun ævilengdar sjóðfélaga, lífslíkur, er sá lýðfræðilegi þáttur sem hefur mest áhrif á tryggingafræðilega athugun lífeyrissjóða. Aðrir lýðfræðilegir þættir, sem hafa áhrif, eru örorkutíðni, hjúskaparstaða og tíðni barneigna.

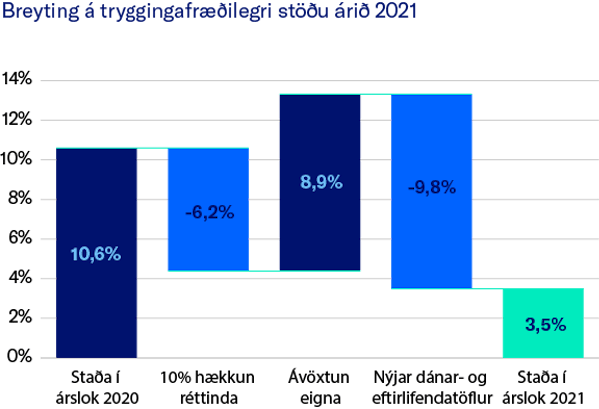

Breyting á tryggingafræðilegri stöðu á árinu 2021 úr 10,6% í 3,5% kemur til vegna góðrar ávöxtunar, hækkunar áunninna lífeyrisréttinda um 10% og innleiðingar á nýjum dánar- og eftirlifendatöflum í tryggingafræðilegri athugun. Nýju töflurnar gera ráð fyrir áframhaldandi hækkandi lífaldri sjóðfélaga til framtíðar sem endurspeglar þróunina undanfarna áratugi.

Breyting á tryggingafræðilegri stöðu vegna 10% hækkunar áunninna réttinda, góðrar ávöxtunar á árinu 2021 og innleiðingar á nýjum dánar- og eftirlifendatöflum.

Alla 20. öldina hefur meðalævin lengst hjá nær öllum þjóðum og þjóðfélagshópum. Það gildir einnig á Íslandi. Þetta veldur því að tímabilið frá lífeyristöku til dánardags er sífellt að lengjast. Þar með þurfa eignir lífeyrissjóða að endast lengur en áður og þar sem lífeyririnn dreifist á lengri tíma verður minni fjárhæð til ráðstöfunar á hverju ári að öðru óbreyttu.

Þrátt fyrir þessa þróun hafa Íslendingar til þessa notast við svonefndar dánar- og eftirlifendatöflur í tryggingafræðilegri athugun lífeyrisjóða sem gera ráð fyrir því að dánartíðni verði eins um alla framtíð eins og þær hafa verið á undanförnum árum.

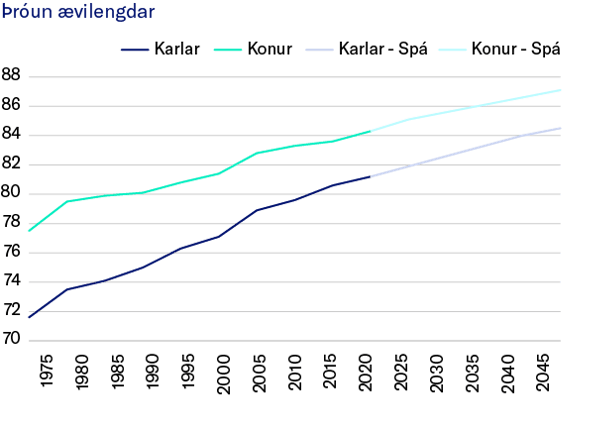

Myndin hér sýnir hvernig meðalævilengd hefur þróast frá árinu 1975 en þá var meðalævilengd kvenna 77,5 ár og meðalævilengd karla 71,6 ár. Árið 2020 var meðalævilengd kvenna 84,3 ár og karla 81,2 ár sem er lenging um 8,8% hjá konum og 13,4% hjá körlum.

Vænt ævilengd frá fæðingu skv. íslenskum staðallíkum og með framtíðarspá FÍT. Heimild: Hagstofa Íslands og líftöflur FÍT.

Í desember 2021 staðfesti fjármála- og efnahagsráðuneytið nýjar dánar- og eftirlifendatöflur með spá um lækkandi dánartíðni. Eins og nefnt var hér að framan þá er mat á lífslíkum sjóðfélaga ein mikilvægasta forsendan við mat á skuldbindingum lífeyrissjóða og er auk þess mikilvæg til að tryggja að jafnræði ríki á milli aldurshópa hjá sjóðunum. Sé ekki stuðst við lífslíkur með framtíðarspá er hætta á að skuldbindingar lífeyrisjóða vegna lífeyrisréttinda þeirra yngri séu vanmetnar meira en skuldbindingar vegna lífeyrisréttinda eldri sjóðfélaga. Að taka upp dánar- og eftirlifendatöflur með framtíðarspá sem tekur tillit til lækkandi dánartíðni er því forsenda þess að tryggja kynslóðajafnræði meðal sjóðfélaga og að tryggja sem réttasta mat á skuldbindingum vegna lífeyrisréttinda sjóðfélaga.

Að innleiða nýjar dánar- og eftirlifendatöflurnar hefur þau áhrif að tryggingafræðileg staða lækkar um 9,8 prósentustig. Þetta kemur til vegna þess að þegar gert er ráð fyrir að sjóðfélagar lifi lengur í framtíðinni muni sjóðurinn þurfa að greiða sjóðfélögum lífeyri í lengri tíma en áður sem þýðir auknar skuldbindingar fyrir sjóðinn.

Á ársfundi sjóðsins 29. mars 2022 verður lagt til að gerðar verði breytingar á samþykktum sjóðsins til að laga réttindaávinnslu sameignardeildar að hækkandi lífaldri sjóðfélaga. Breytingarnar eru þríþættar:

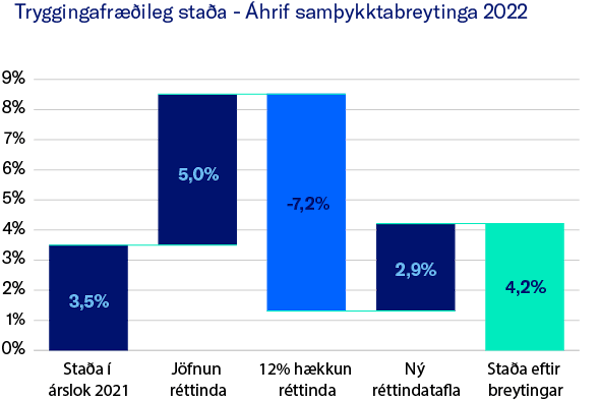

i) Áunnin lífeyrisréttindi sjóðfélaga eru lækkuð, mest hjá yngstu sjóðfélögunum og lækkunin er svo minni eftir því sem sjóðfélagar eru eldri. Lækkunin er minnst hjá sjóðfélögum sem eru 65 ára og eldri en sá hópur er kominn með rétt til töku ellilífeyris. Ástæðan fyrir þessum mun liggur í því mati að væntur lífaldur yngri sjóðfélaga muni hækka meira en þeirra sem eldri eru. Þessi breyting á réttindakerfinu þýðir að tryggingafræðileg staða sjóðsins hækkar um 5,0 prósentustig.

ii) Nýjar réttindatöflur verða innleiddar þar sem ávinnsla réttinda lækkar en gert er ráð fyrir að sjóðfélagar lifi lengur og þeir fái því greiddan ellilífeyri byggðan á framangreindum réttindum í lengri tíma. Verðmæti réttindanna eru þess vegna þau sömu og áður, breytingin er að þau eru greidd út á lengri tíma. Þessi breyting á réttindakerfinu þýðir að tryggingafræðileg staða sjóðsins hækkar um 2,9 prósentustig.

iii) Vegna sterkrar tryggingafræðilegrar stöðu eftir framangreindar breytingar á réttindakerfinu þá eru áunnin lífeyrisréttindi hækkuð um 12%, að frátöldum barnalífeyri. Þessi breyting á réttindakerfinu þýðir að tryggingafræðileg staða sjóðsins lækkar um 7,2 prósentustig.

Áætlað er að ofangreindar breytingar komi til framkvæmda í september 2022 og miðað við tryggingafræðilega stöðu í lok árs 2021 myndi tryggingafræðileg staða hækka um 0,7% vegna breytinganna, fara úr 3,5% í 4,2%. Endanleg tryggingafræðileg staða vegna réttindabreytinganna ræðst þó af stöðu sjóðsins á þeim tíma sem þær eru framkvæmdar.

Áætluð breyting á tryggingafræðilegri stöðu 2022 vegna samþykkta og réttindabreytinga sem koma til vegna innleiðingar á nýjum dánar- og eftirlifendatöflum.

Til viðbótar við ofangreindar breytingar hækkaði sjóðurinn áunnin réttindi sjóðfélaga um 10% á árinu 2021.

Heildaráhrif allra þeirra breytinga sem hér er getið eru að allir sjóðfélagar hafa fengið hækkun sinna áunninna réttinda frá árinu 2021 eins og taflan sýnir hér að neðan. Samanlögð hækkun áunninna réttinda hjá sjóðfélögum, sem komnir eru á lífeyri og þeirra sem eru orðnir 65 ára, er 17,9%.

Með innleiðingu nýrra dánar- og eftirlifendataflna er betra jafnvægi milli eigna og skuldbindinga sjóðsins. Ólíklegt er að ráðast þurfi í jafn miklar breytingar á samþykktum og réttindakerfi hans í framtíðinni eins og er verið að gera nú.

| Aldur | Hækkun áunninna réttinda 2021 | Jöfnun réttinda vegna réttindabreytinga | Hækkun áunninna réttinda 2022 | Alls |

|---|---|---|---|---|

| Sjóðfélagar á lífeyri og 65 ára og eldri | 10,0% | -4,3% | 12,0% | 17,9% |

| 60 | 10,0% | -6,6% | 12,0% | 15,1% |

| 50 | 10,0% | -9,2% | 12,0% | 11,9% |

| 40 | 10,0% | -11,0% | 12,0% | 9,6% |

| 30 | 10,0% | -12,3% | 12,0% | 8,0% |

| 20 | 10,0% | -13,4% | 12,0% | 6,7% |

| Áfallin staða | 2021 | 2020 | 2019 | 2018 | 2017 |

|---|---|---|---|---|---|

| Eignir | 1.149,3 | 928,2 | 825,4 | 697,3 | 650,9 |

| Skuldbindingar* | 1.024,0 | 792,6 | 724,0 | 651,3 | 593,6 |

| Eignir að frádregnum skuldbindingum | 125,4 | 135,6 | 101,4 | 46,0 | 57,3 |

| % af skuldbindingum | 12,2% | 17,1% | 14,0% | 7,1% | 9,7% |

| Framtíðarstaða | 2021 | 2020 | 2019 | 2018 | 2017 |

|---|---|---|---|---|---|

| Eignir | 566,8 | 534,5 | 550,9 | 524,2 | 457,1 |

| Skuldbindingar* | 634,5 | 529,5 | 545,1 | 509,2 | 448,7 |

| Eignir að frádregnum skuldbindingum | -67,7 | 5,0 | 5,8 | 15,0 | 8,4 |

| % af skuldbindingum | -10,7% | 1,0% | 1,1% | 3,0% | 1,9% |

| Heildarstaða | 2021 | 2020 | 2019 | 2018 | 2017 |

|---|---|---|---|---|---|

| Eignir | 1.716,2 | 1.462,7 | 1.376,3 | 1.221,5 | 1.108,0 |

| Skuldbindingar* | 1.658,5 | 1.322,1 | 1.269,1 | 1.160,5 | 1.042,3 |

| Eignir að frádregnum skuldbindingum | 57,7 | 140,7 | 107,2 | 61,0 | 65,7 |

| % af skuldbindingum | 3,5% | 10,6% | 8,4% | 5,3% | 6,3% |