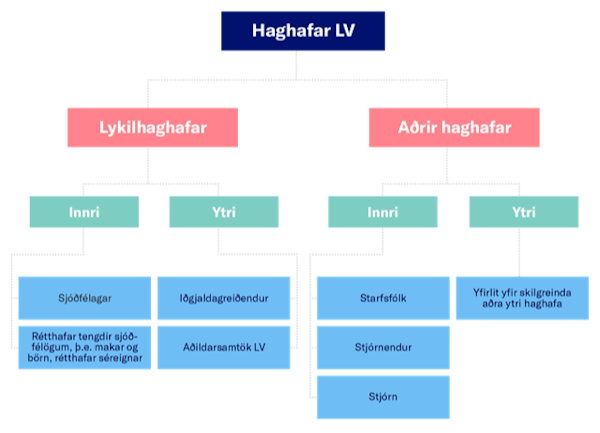

Yfirlitsmynd – Haghafar

LV greinir haghafa lífeyrissjóðsins með eftirfarandi hætti:

Lykilhaghafar, innri og ytri.

- Innri lykilhaghafar: Sjóðfélagar, makar og börn sjóðfélaga þar sem þau eiga réttindi á grundvelli réttar sjóðfélaga og svo rétthafar séreignar. Þetta er sá hópur sem tengist starfseminni beint og verður fyrir beinum áhrifum af starfsemi sjóðsins.

- Ytri lykilhaghafar: Iðgjaldagreiðendur (launagreiðendur) og aðildarsamtök sjóðsins: VR, Samtök atvinnulífsins og Félag atvinnurekenda.

LV tekur við skyldubundnum iðgjöldum til öflunar sjóðmyndaðra lífeyrisréttinda í samræmi við ákvæði laga og kjarasamninga. Iðgjöldin eru hluti af kjörum launafólks og launakostnaði launagreiðanda. Lífeyrisréttindi sjóðfélaga eru fullfjármögnuð og með því er dregið úr þörf fyrir lífeyrisgreiðslur úr ríkissjóði. Tilgangurinn með slíku fyrirkomulagi er að draga úr þörf fyrir fjárframlög vegna lífeyrisgreiðslna úr ríkissjóði sem myndi að öðrum jöfnu auka skattbyrði launafólks og fyrirtækja. Þetta skiptir ekki síst máli í ljósi hækkandi aldurs þjóðarinnar.

Traustur rekstur réttindakerfis og eignasafna LV skiptir máli í þessu samhengi. Því má sega að iðgjaldagreiðendur geti orðið fyrir beinum áhrifum af aðgerðum og starfsemi LV. Aðildarsamtök LV fara samkvæmt samþykkum með margþætt hlutverk í stjórnskipulagi LV. Þetta eru annars vegar samtök launafólks og hins vegar samtök vinnuveitenda. Þau eru talin til ytri lykilhaghafa þar sem þau gæta framangreindra hagsmuna sjóðfélaga og launagreiðenda.

Aðrir haghafar, innri og ytri

Aðrir innri haghafar: Til annarra innri haghafa teljast stjórn, stjórnendur og annað starfsfólk sem hafa bein tengsl við LV vegna starfa sinna.

Aðrir ytri haghafar: Til þessa hóps teljast ýmsir sem geta orðið fyrir áhrifum af starfsemi LV eða haft áhrif á starfsemina þótt þeir tengist starfseminni ekki beint í því samhengi sem hér um ræðir. Þessi upptalning er ekki tæmandi:

- Mögulegir framtíðarsjóðfélagar

- Tryggingastærðfræðingur

- Innri- og ytri endurskoðendur

- Stéttarfélög

- Vinnuveitendur

- Fjármálafyrirtæki og aðrir þjónustuaðilar á fjármálamarkaði

- Útgefendur fjármálagerninga (t.d. ríki, sveitarfélög og fyrirtæki)

- Stjórnvöld og eftirlitsstofnanir (t.d. Seðlabanki Íslands – Fjármálaeftirlitið)

- Landssamtök lífeyrissjóða

- Ríkið, innheimta skatta og ríkisrekstur

- Sveitarfélög

- Tryggingastofnun

- Fjölmiðlar

- Aðrir sem gæta umhverfishagsmuna og félagslegra hagsmuna

Rök hafa verið færð fyrir því að einungis sé hægt að innleiða stefnumótandi áherslur og áætlanir tengdar haghöfum sem eru skilgreindir sem einstaklingar, hópar eða lögaðilar. Því sé ekki æskilegt að líta á umhverfið og samfélagið í heild sinni sem haghafa. Í viðleitni LV til að stuðla að jákvæðum áhrifum starfseminnar á sjálfbæra þróun, skilgreinir sjóðurinn þess vegna sérstaklega þá haghafa, samtök og hópa sem tengjast umhverfishagsmunum og félagslegum hagsmunum.